○事業用再生可能エネルギー発電設備に対する固定資産税の特例措置事務取扱要領

平成25年11月11日

要領第2号

(目的)

第1条 この要領は、地方税法附則第15条第31項の規定により、電気事業者による再生可能エネルギー発電設備に対する固定資産税の特例措置(以下「特例措置」という。)に関して必要な事項を定めるものとする。

(対象者)

第2条 特例措置の対象となる者は、次条に規定する償却資産を松川町に所有することを町長に申告した者(以下「申告者」という。)とする。

(対象資産)

第3条 特例措置の対象となる資産は、平成24年5月29日から平成28年3月31日までに新たに取得した次の各号に掲げる資産とする。

(1) 太陽光発電設備。ただし、住宅等太陽光発電設備(低圧かつ10kw未満)を除く。

(2) 風力発電設備

(3) バイオマス発電設備

(4) 地熱発電設備

(5) 水力発電設備

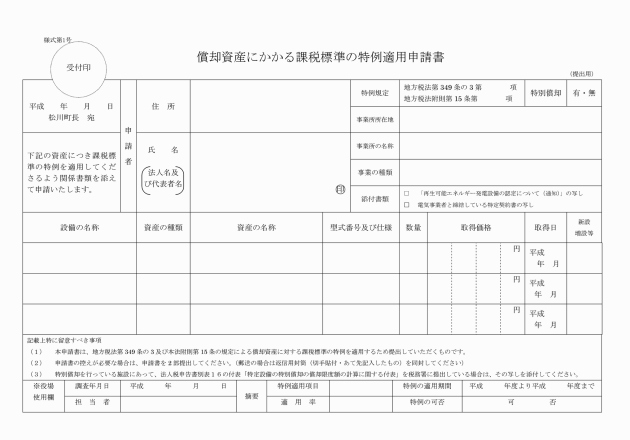

(1) 償却資産にかかる課税標準の特例適用申請書(別紙 様式第1号)

(2) 再生可能エネルギー発電設備として認定された経済産業省の通知の写し

(3) 電気事業者と締結している特定契約書の写し

(4) その他町長が必要と認めるもの

(委任)

第5条 この要領に定めるもののほか、必要な事項は町長が別に定める。

附則

この要領は、公布の日から施行し、平成25年1月1日から適用する。

附則(平成26年要領第1号)

この要領は、公布の日から施行し、平成26年4月1日から適用する。